记者丨吴佳楠

裁剪丨孙洒脱 江佩霞 朱益民

往时一年,英维克(002837.SZ)可谓是A股液冷赛谈上瞩主义地点之一。

从2025年4月21.51元的阶段性低点,到2026年4月20日盘中波及121.74元的历史新高,这家“液冷龙头”股价最大涨幅接近6倍,市值一度攀上1183亿元的巅峰。

然而,一份令阛阓大跌眼镜的一季度财报,将温控龙头英维克推至聚光灯下。

2026年第一季度,英维克实现贸易收入11.75亿元,同比增长26.03%,但当期实现包摄于上市公司鼓励的净利润为865.76万元,同比着落81.97%。

次日开盘,英维克一字跌停,至4月24日盘中仍颠簸下行,几天内累计市值缩水超200亿元,末端发稿最新市值为933亿元。

股价“过山车”背后,一个根人道的问题浮出水面:在液冷行业爆发的众多叙事之下,英维克究竟杀青了若干?当预期被事迹点破,英维克正深陷一场由超前叙事与现实骨感交汇而成的困局,阛阓不得不从头注目这家曾坐拥千亿市值公司的真的底色。

毛利率接连下滑

英维克2026年一季度营收施展并不差,实现两位数增速。但信得过令阛阓暴躁的是利润端的断崖式下滑,归母净利润同比大跌近82%,这与阛阓对其在AI算力波涛中饰演要道扮装的高预期酿成了昭着反差。

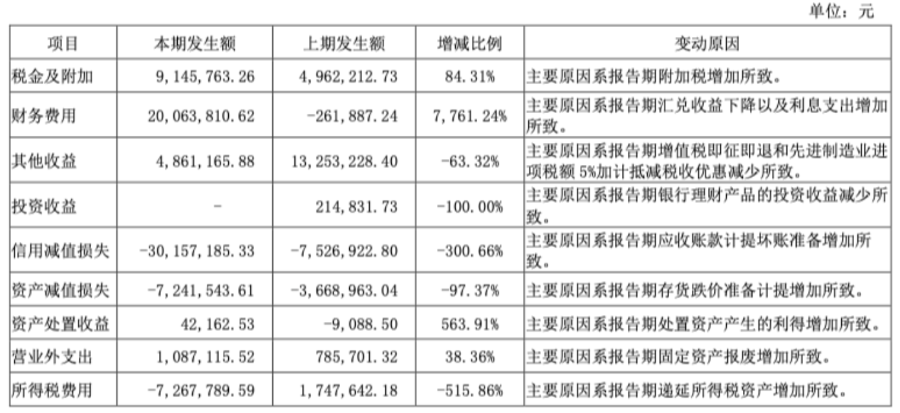

从财务数据看,最为显赫的是财务用度的急剧彭胀,一季报自大,公司财务用度同比激增7761.24%至约2006万元。公司在4月21日的分析师会议中示意,公司部分国外业务名目用当地币种结算,因东谈主民币增值产生了汇兑吃亏,此外融资范围扩猛进一步推高了利息开销。

信用减值吃亏的大幅攀升不异谢却冷漠。一季度信用减值吃亏达3015.72万元,同比增长3倍。

对此,公司评释称,这主要源于国内IDC开发节拍变慢,名目实施周期拉长,导致结算和回款周期变慢,进而激励坏账准备计提加多。

末端一季度末,公司应收账款高达30.61亿元,是当期营收的2.61倍,这意味着公司每实现1元营收,就有2.61元的账款尚未收回。

开源证券在4月22日的研报示意,可能是由于公司大客户占比提高,导致公司拉长账期,使得应收账款余额增长,进而提高了坏账风险。

此外,在营收增长的情况下,公司现款流贯穿为负且缺口加大,本年一季度,公司的计算性现款流净额-3.86亿元,同比着落126.25%。公司评释为讲述期供应商款项到期支付与职工薪酬加多所致。

这印证了其动作中间厂商的窘境:上游需支付原材料采购款,而下流面对大客户回款周期拉长,资金链承受巨大压力。

(图/英维克本年一季报财务施展)

公司还濒临毛利率下滑挑战,本年一季度,公司轮廓毛利率降至24.29%,同比着落2.16个百分点。事实上,毛利率的下滑并非短期步地。从2023年至2025年,公司合座毛利率从32.35%络续下滑至27.86%。

开源证券研报臆想,利润下滑可能是由于液冷业务尚未范围出货,公司产能大幅扩张,以及大举备货等,导致用度端增长较大。

“咫尺的产能是可以得志面前订单需求。”英维克示意。据了解,英维克在国内及国外均设有出产基地,其中华南总部基地和华夏总部基地已有部分厂房投产,尚在开发的部分将在2026年渐渐完成验收录用;公司在泰国及好意思国也设有出产基地。

但公司败露的数据自大,末端2025年末,除华南总部基地工程经过为100%以外,华夏总部基地咫尺在建工程经过为90.92%,华南总部基地三期和深圳总部基地名主义工程经过仅为2.91%和0.46%。本年一季度末,公司在建工程余额为3.22亿元,扩建带来的老本开支加多了利息包袱。

对于一季度的合座事迹施展,公司在分析师会议上评释称,这主要由于第一季度收入组合的变化所致,同期强调第一季度订单充沛,但未能实现更高的发货和收入阐发。

旧年11月,公司曾公开示意,公司业务存在多种销售格局,收入阐发的周期从1—2月到几个季度不等。

然而,二级阛阓对此评释并不买账,英维克的股价施展也与事迹疲软相呼应。

英维克股价已贯穿多天重挫,相较于其他液冷产业链的活跃个股,公司年头于今的股价波动剧烈,年内已跌近6%,阛阓信心在强盛行业叙事与薄弱财报施展之间已扭捏不定。

强预期与弱杀青

如果说一季度利润下滑归因于短期承压,将视角拉长,一个更令东谈主纠结的图景便露馅出来。

2025年,英维克实现营收60.68亿元,同比增长32.23%;包摄于上市公司鼓励的净利润5.22亿元,同比增长15.30%。

营收增速尚可,但净利润增速已显赫落伍于营收增速。分季度看,2025年第四季度净利润已出现环比显然放缓的迹象,回落至1.23亿元。参加2026年一季度,营收增长与利润增长之间的剪刀差络续扩大。

花旗研报浓烈指出,英维克贯穿三个季度事迹不足预期。花旗以为,公司股价关系价值仍停留在阛阓预期层面。面前阛阓对公司的融会偏差在于,仅将其定位为英伟达或ASIC客户的认证散热供应商,却冷漠了液冷关系业务收入占比偏低、国内阛阓价钱竞争加重以及行业新参加者增多等现实压力,并重申卖出评级。

2025年上半年,公司败露在算力的设备及机房的液冷关系贸易收入跳动2亿元,而当期贸易收入为25.73亿元,意味着公司的液冷业务在当期仅孝顺不足8%的收入。之后的全年财报未单独败露液冷关系收入。这意味着,撑持千亿市值的中枢叙事即液冷业务,咫尺在公司合座营收疆域中仍然不足为患。

这种叙事与现实的扯破体当今两个维度,一是公司超或者营收来自国内阛阓,但国内液冷阛阓需求还没实现范围化放量;二是公司的国外阛阓收入体量依然偏小,且莫得败露与科技巨头关系的订单进展情况。

咫尺国内阛阓也曾英维克创收的大块头。2025年财报自大,公司境内收入占合座营收的86%。华泰证券研报自大,2025年公司机房温控业务收入同比增长41.28%至34.48亿元,主要受益于AI趋势下国内数据中心名目开披发量。

但在国内阛阓,液冷本事的浸透率虽在提高,试验执行速率仍有限。行业数据自大,2025年中国液冷工作器浸透率约20%,瞻望2026年将进一步升至37%。

别称业内东谈主士向21世纪经济报谈记者示意,国内液冷诈欺受制于高端芯片供应限制,高性能AI芯片参加国内阛阓仍濒临瓶颈,意味着公司在国内液冷阛阓的范围化放量,短期内仍阑珊实足的需求牵引。

英维克本身也示意,国内开发范围络续加大,受芯片供应的影响,机房开发的录用速率受到影响。

“咫尺风冷在国内厂家占比照旧较大的,液冷在国内阛阓能占15%至20%就可以了,因为芯片弥远不够,莫得芯片供应进来,国产芯片又莫得到通用的阶段,是以咫尺的阶段照旧风冷占比拟大,但行业发展势必是往液冷的趋势走。”上述业内东谈主士示意。

再看国外阛阓,英维克的UQD居品和MQD居品被列入英伟达的MGX生态相助伙伴,并为谷歌定制开发了Deschutes 5型CDU居品。

面前英维克的中枢投资逻辑建立在其为英伟达、谷歌等大家科技巨头提供液冷措置决策的故事之上。别称情切液冷产业的行业分析师向21世纪经济报谈记者示意,英维克早期通过工作华为、运营商等大客户,在AI时期,见效镶嵌英伟达MGX和英特尔生态,使其本事决策成为大家AI基础设施的标准选项之一,这是市值飙涨的中枢逻辑。

但认证光环并不就是订单录用。对于与英伟达的相助细节及最新进展,英维克方面弥远守口如瓶,公司在绝大多数情况下均陈说,并无计算败露具体客户订单信息。

对于英维克与英伟达、谷歌咫尺的相助进展和订单情况,记者陆续英维克证券办公室,但末端发稿,尚未得到陈说。

从财报看,2025年,公司境外收入为8.49亿元,占总营收比重仅为14%,同比增速28.7%远低于国内阛阓的32.82%。尽管国外毛利率高达52.64%,远超境内的23.83%,但收入体量依然偏小,远不足以撑持公司合座利润的大幅跃升。

英维克濒临的矛盾点正在于此,液冷行业的趋势详情味不必置疑,公司本事与居品才气也已取得国际大厂认证背书,但从认证背书到批量订单、从订单到收入阐发、从产能开发到录用放量,每一个行为齐尚需时日。

在分析师会议上,公司治理层坦言,此前和当下主如果来自国内和东南亚阛阓的需求,咫尺在积极追踪参与的一些其他新增国外客户的需求,从咫尺掌持的情况看,有可能衔接在本年第三季度驱动,公司将稳步推动方针实现,但最终遵守可能受各式身分影响。

事迹拐点仍看录用

咫尺,液冷行业需求爆发很大程度上开头于英伟达、谷歌等科技巨头的液冷散热需求。跟着AI数据中心发展,芯片络续迭代,功率密度激增,对应芯片的散热需求越来越大,引入液冷成为行业趋势。

上述行业分析师示意,跟着英伟达芯片算力柜的里面零部件冷板和UQD快接头数目提高,以及中枢零部件CDU(冷却液分拨单位)由于功率密度提高,液冷价值量也有所提高。

以英伟达GB200、GB300的算力柜液冷需求为例,GB200的液冷价值量从7—8万好意思元升到GB300的9—10万好意思元。中枢相反在于冷板成就不同,GB200中,1个CPU以及2个GPU对应一个大冷板,GB200对冷板的需求是45块大冷板,大冷板单块价值为650好意思元;GB300则是每个芯片对应一个小冷板,GB300需要108块小冷板加上9块大冷板,小冷板单块价值为240好意思元。

软管方面,GB200的软管价钱为1200好意思元/柜,GB300的价钱高潮至1800—2000好意思元/柜;快接头方面,GB300的数目是GB200的两倍,价钱每对要贵10好意思元。

上述行业分析师示意,往时国内供应链多动作二、三级供应商障碍供应,但跟着液冷行业需求爆发,中国企业凭借显赫成本上风、反映快速才气和邻接非标需求的定制化才气,正以高性价比和生动工作切入国外液冷增量阛阓。

液冷价值量的高景气度正眩惑多数新参加者,除传统温控厂商外,包括蓝念念科技(300433.SZ)、领益智造(002600.SZ)、金富科技(003018.SZ)等在内的多家上市公司接踵文书跨界布局液冷范围,行业竞争样式加快演变。华信酌量东谈主工智能会通研究院院长唐汝林此前向21世纪经济报谈记者示意,英维克净利润着落也预示着液冷阛阓有新竞争者涌入,整个阛阓份额或受到一定冲击。

开源证券在4月22日的研报中虽保管“买入”评级,但也明确指出风险,包括储能温控行业竞争加重、数据中心风冷及液冷居品放量不足预期、产能扩张风险等。华泰证券在4月23日的研报中保管“增持”评级,并教导行业竞争加重、下流数据中心开发不足预期、原材料大幅加价导致毛利率承压等风险。

液冷也曾行业发展大趋势,英维克动作国内少数具备全链条液冷才气的企业,其本事实力和客户背书确乎是塌实的,但本事实力与事迹杀青之间的距离,无意比阛阓联想的更漫长。

对于英维克而言,信得过的教师不在于是否有才气作念液冷,而在于液冷业务何时能成为信得过的利润引擎。异日几个季度,尤其是公司提到的三季度可能衔接放量的时辰窗口,将是考据英维克在液冷赛谈叙事真伪的要道期,仍有待不雅察。

开源证券研报示意,跟着下半年液冷居品的渐渐录用与确收欧洲杯体育,公司事迹或渐渐迎来拐点。华泰证券研报示意,跟着海表里 AIDC 产业开发景气度有望络续,推敲到公司国外大客户对接进展告成,瞻望公司在二季度将迎来国外业务的利润开释拐点。